自社ローン 優良店ランキングTOP > コラム一覧 > 中古車ローンの審査は、 どうしたら通るの?

中古車ローンの審査は、 どうしたら通るの?

代表的なオートローンは2つ!

中古車を購入する場合の代表的なオートローンは次の2つです。

- ・ディーラーローン

中古車販売ディーラーには必ずオートローンが用意されています。仕組みとしてはディーラー提携の信販会社から融資を受けるというものです。見かけ上は、“ディーラーのローン”ですが、ディーラーは窓口という形で基本的には信販会社からの審査を受け、通れば契約という流れになります。

特徴としては、審査が通りやすく結果も早く出るため、審査に不安がある人や早く車が欲しいという人にはおすすめ。その反面、金利は比較的高めなので最終的な支払額が多くなる傾向にあります。

- ・銀行ローン

各金融機関が「マイカーローン」などの商品名で独自に提供しているオートローンです。特徴としてはディーラーが用意するローンに比べて金利が低いため支払総額は低く抑えることができます。しかし、金融機関の審査の基準は厳しく、手続きも複雑、審査結果がわまるまで時間がかかるという難点もあります。購入までを急がない、審査にも不安がない場合は銀行ローンにメリットがあるといっていいでしょう。

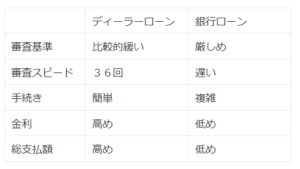

2つのローンをポイントごとに整理すると…

<ディーラーローンと銀行ローンの比較表>

中古車ローンの審査やその後の支払い条件は異なりますが、初めに考えなければならないのは、「審査に通るかどうか」です。審査に心配がないと思う方は銀行ローン、少し心配という方はディーラーローンを選ぶというのが一般的です。

つまり、ローンを組んでいる人の多くは、この2種類のいずれかを選択していると言えますが、実際、さまざまな理由でいずれの審査も通らない人がいるのが現実です。

私は車が買えないの?ローンが通らない理由ってなに?

銀行ローンは無理、、、ディーラーローンも審査が通らなかったという方も一定数います。それはなぜか、大きく次の4つの要因が考えられます。

- ・年収問題

ローンを組みたい金額と年収がつり合わないことが問題です。年収が低いと借り入れられる金額の上限も下がります。購入金額を下げることで審査は通るかもしれませんが、自分の欲しいと思う車が購入できないというデメリットがあります

- ・信用情報に問題が…

過去になんらかの借入で支払に遅延を生じさせてしまったなど、信用情報に問題があるとみなされた方は審査に通らないので、ローンを組むことができません。

- ・他のローンを組んでいる

年収も問題ないし、過去に支払い遅延は起こしていない!という方でも審査が通らない場合があります。それは現在進行形で他の借入金額が多い場合です。住宅ローン、カードローンなど借入金額のバランスが悪い場合、オートローンを組むことが難しくなります。

- ・自己破産や債務整理の経験がある

自己破産や債務整理の経験がある方は、基本的にオートローンだけでなく他のローンも組むことができません。信用情報が回復するのを待つしかありません。

これら4つの要因に該当する場合は、基本的に中古車ローンを組むことができせん。解決方法としては、「一括払いできるまでお金を貯める」「家族や友人に保証人になってもらう」などありますが、時間がかかる、人間関係に影響が…など別の理由で選択しにくい解決方法かもしれませんね。では、ほかに「車を今すぐ購入する方法」はあるのか。

第3の支払い方法、独自審査の「自社ローン」

上記の理由でローンが組めないという悩みを解決する方法がオートローンです。ディーラーローンや銀行ローンとの大きな違いは、金融機関や信販会社を通さないということです。仕組みとしては、中古車販売店が自社で代金を立て替えてくれるイメージです。自社ローンを提供している販売店が、独自の審査基準を設けているため、信用情報を参考にしない簡単でスピーディーな審査が可能となっています。審査方法も電話やネット、LINEなどで申し込みができ、オートローンよりも簡単に申し込みできる販売店も多くあります。

必要書類も「運転免許証」・「収入を証明できるもの」・「印鑑証明書」とシンプル。※必要書類が異なるケースもあるので、事前確認は必要。

「過去の経験(信用情報)」は関係なく、「今の状況」を各社独自の審査基準にて判断するので、通常のオートローンよりも審査が通りやすいです。また中古車の車両販売価格が高いように思いますが、自社ローンの場合は金利に相当する金額も車両代金に含まれていることが多いので、その分通常の中古車販売店の車両販売価格と比べると高く感じることがあるかもしれません。あとは自社ローンでは全体的に支払期間が短めに設定されている販売店が多いです。逆に60回など回数が多い販売店は、裏でオートローン審査を行い、通った方にだけ販売するような、自社ローンの実態がない販売店も多く存在するので、店舗選びは慎重に行うのがよいでしょう。一方、自社ローン活況の流れで、同類のローンを提供する中古車販売会社が最近どんどん増えており、競争激化で条件の緩和も進んでいます。なかには金利手数料が0円や60回払い可能な販売店も登場しています。

LINEや電話で簡単に相談できる販売店もあるので、まずは「中古車ローンの審査を通す」ということにフォーカスして、その後、自分が無理なく支払いできる、一緒に計画を立ててくれるような店舗を探してみるのがいいかもしれません。

自社ローン利用に当たって知っておきたい情報はこちら

自社ローン対応の中古車販売店をエリアから探す

都道府県別におすすめできる中古車販売優良店をランキング形式で掲載しております。

全国あるいは、ご自身がお住いの都道府県の優良店ランキングをご参照なさってみてください。

初めて自社ローンを利用する方はランキングの情報を参考に、自社ローン対応の中古車販売店をお決めになられることをおすすめ致します。

▼都道府県別の業者ランキングはこちら

| 北海道・東北地方 | 北海道 / 青森県 / 宮城県 / 秋田県 / 岩手県 / 福島県 / 山形県 |

|---|---|

| 関東地方 | 東京都 / 千葉県 / 神奈川県 / 埼玉県 / 茨城県 / 群馬県 / 栃木県 |

| 中部地方 | 長野県 / 岐阜県 / 新潟県 / 愛知県 / 静岡県 / 山梨県 / 富山県 / 石川県 / 福井県 |

| 近畿地方 | 大阪府 / 京都府 / 滋賀県 / 三重県 / 和歌山県 / 奈良県 / 兵庫県 |

| 中国地方 | 岡山県 / 鳥取県 / 島根県 / 広島県 / 山口県 |

| 四国地方 | 香川県 / 愛媛県 / 高知県 / 徳島県 |

| 九州地方 | 福岡県 / 熊本県 / 大分県 / 宮崎県 / 佐賀県 / 長崎県 / 鹿児島県 / 沖縄県 |

| 主要都市 | 札幌市 / 仙台市 / 宇都宮市 / 名古屋市 / 北九州市 |